Consejos para reclamos de seguros para casas móviles / fabricadas

Si su casa móvil o prefabricada fue asegurada y dañada o destruida en un evento catastrófico, estos consejos tienen como objetivo ayudarlo a negociar una liquidación justa y completa de su reclamo de seguro. Las pólizas de seguro que cubren las casas móviles / prefabricadas generalmente ofrecen cuatro “grupos” de cobertura[1], al igual que una póliza de seguro de hogar estándar. Pero los límites de cobertura y las fórmulas para calcular los beneficios son diferentes.

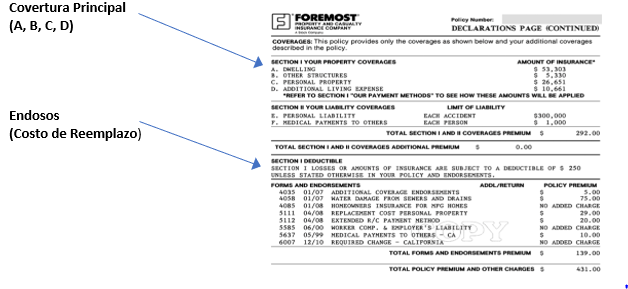

¿Cuanta cobertura tiene?

La primera página de su póliza, llamada página de Declaraciones, enumerará la cantidad de seguro que tiene para cada categoría, más los extras (llamados “endosos” o “cláusulas adicionales”) que pueden estar incluidos y disponibles. Léalo atentamente, lea su póliza. Léelos de nuevo. Y de nuevo… Una vez que tenga una idea general de la cantidad máxima de beneficios de seguro que puede cobrar, concéntrese en calcular el valor / monto de sus pérdidas. Si su casa fue destruida, es probable que necesite y tenga derecho a cada centavo de los beneficios disponibles. Si su casa sufrió daños, es posible que el valor / monto del daño no alcance sus beneficios máximos disponibles.

¿Qué debe saber sobre la presentación de su reclamo?

Si su casa ha sido dañada o destruida, presente su reclamo de seguro lo antes posible. Si está asegurado con Foremost, puede presentar su reclamo llamando al: 1-800-527-3907 o visitando www.foremost.com. Si pertenece a American Modern, puede presentar su reclamo llamando al: 1-800-375-2075 o visitando www.amig.com. Si tiene una compañía de seguros diferente, visitando www.dora.colorado.gov/consumer-protection-insurance. Una vez que presente su reclamo, solicite una copia completa de su póliza. La póliza completa incluye la página “dec” en el ejemplo anterior, pero también incluirá muchas más páginas que explican cómo la póliza paga su reclamo, qué tiene que hacer y cualquier exclusión o limitación que se aplique a su situación. Una vez que su reclamo esté abierto y ajustado, solicite un adelanto de Gastos de vida adicionales (ALE). La cobertura ALE paga por su hotel o alquiler hasta que su casa sea reparada o reemplazada. Esta cobertura es la cantidad en el ejemplo anterior que aparece como “Cobertura D” (en el ejemplo anterior, el titular de la póliza tiene $ 10,661 disponibles). Para reclamos relacionados con una emergencia declarada por el estado, las aseguradoras deben ofrecer ALE por un período de al menos 24 meses, con extensiones de hasta 12 meses adicionales, por un total de 36 meses, si un asegurado que actúa de buena fe y con diligencia razonable se encuentra con un retraso o retrasos en el proceso de reconstrucción que son el resultado de circunstancias fuera del control del asegurado. [Cal Ins. Código 2051.5 (b) (2)].

Sin embargo, la compañía de seguros no está obligada a pagar por encima del límite establecido en su página “dec”. Esta cobertura se detiene cuando reconstruye o se reubica permanentemente.

El siguiente paso es hacer un balance de sus pérdidas. Es probable que se le solicite que presente un inventario detallado de su propiedad personal. Para obtener ayuda, incluida una hoja de cálculo de inventario completada previamente, visite: www.uphelp.org/download. Puede solicitar nuestra copia impresa “Manual de recuperación ante desastres y guía de inventario del hogar” llamando al 415-393-9990 o enviando un correo electrónico a info@uphelp.org. Para la parte de la estructura de su reclamo, querrá comenzar a buscar una casa de reemplazo y proporcionar a la compañía de seguros estimaciones para reemplazar su casa por una similar.

Es probable que su póliza de seguro le dé a la compañía de seguros el derecho de aplicar una “depreciación” a su propiedad al calcular lo que le deben. La depreciación es una reducción en el valor de un artículo para tener en cuenta su antigüedad y condición inmediatamente antes de que fuera dañado o destruido. Piense en la depreciación como el valor “Craig’s List” de un artículo usado versus la cantidad que costaría comprarlo nuevo. Es importante comprender tres cosas sobre la depreciación:

1) No existe una fórmula fija, la depreciación es subjetiva y negociable.

2) Algunos artículos no pierden valor debido a la antigüedad y no deben depreciarse.

3) A veces, las deducciones por depreciación son recuperables, a veces no.

Una vez que presente una prueba de pérdida o inventario de su propiedad personal, su aseguradora debe enviarle un cheque por el valor de la “Lista de Craig/Craig’s List” todo lo que esté sujeto a depreciación. Los errores de los ajustadores son comunes y rara vez a su favor. La ley de California requiere que su compañía de seguros deprecie su propiedad personal en función de la edad y la condición, así que retroceda si un ajustador está tratando de depreciar todo en un porcentaje establecido en general, o reduzca el valor de los artículos que estaban en excelentes condiciones. Si tiene cobertura de costo de reemplazo, tendrá la oportunidad de reemplazar los artículos y enviar recibos a su compañía de seguros por la diferencia entre el precio que cuesta reemplazar el artículo en dólares de hoy y lo que le pagaron después de la depreciación. Para su hogar verifique si tiene cobertura de costo de reemplazo. Si es así, su compañía de seguros debe pagarle el valor depreciado por adelantado y el costo de reemplazo una vez que compre una casa nueva. Para obtener más información sobre la depreciación, consulte: http://uphelp.org/pubs/depreciation-basics.

Verifique si su póliza cubre la “eliminación de escombros”. Para retirar lo que queda de su casa, debe obtener un “certificado de salvamento” del Departamento de Vivienda y Desarrollo Comunitario de California. Puede llamarlos al 1-800-952-8356 o enviarles un correo electrónico a ContactRT@hcd.ca.gov.

¿Importa si mi casa es una casa móvil o prefabricada?

La etiqueta “casa móvil” se refiere a antes de 1976 (cuando entró en vigor la Ley Nacional de Normas de Seguridad y Construcción de Casas Móviles). Por lo general, tenían un chasis expuesto y un enganche de remolque y eran utilizados por trabajadores que viajaban por el país para trabajar. En la actualidad utilizamos los términos “casa móvil” y “casa prefabricada” indistintamente, pero las casas prefabricadas no son necesariamente lo mismo que “casas modulares”. Las casas modulares cumplen con los códigos de construcción locales y a diferencia de las casas prefabricadas, siempre están ancladas a una base permanente como una casa construida. Las casas prefabricadas modernas vienen en tres variedades: de ancho simple, doble ancho y triple ancho. Se pueden colocar sobre pilares o sobre cimientos o sótanos de cemento permanente. Es importante determinar cómo se construyó el suyo al presentar su reclamo a su compañía de seguros.

¿Cuál es el resultado final?

Le recomendamos que considere su reclamo de seguro como una negociación comercial y adopte un enfoque proactivo para cobrar todos sus beneficios. El proceso es desconocido para usted, pero pagó por la cobertura y el servicio de reclamos y tiene derecho a un trato justo. Lleve un diario, haga un rastro en papel. Comuníquese por escrito por correo o correo electrónico tanto como sea posible. Sea cortés, pero asertivo. Dé a su compañía de seguros la oportunidad de hacer lo correcto, pero no sea fácil. Es su obligación cooperar con su aseguradora para proporcionar información sobre lo que perdió y lo que necesita. Aunque su póliza de seguro es un contrato legal, no tenga miedo de solicitar excepciones o extensiones y si su interpretación de su póliza es razonable, apúntela. Por último, recuerde que la recuperación es un maratón no una carrera rápida y United Policyholders está aquí para ayudarlo.

[1]A (Estructura), B (Otras Estructuras) C (Propiedad Personal) D (Gastos Adicionales de Vivienda)

La información presentada en esta publicación es para fines informativos generales y no debe tomarse como asesoramiento legal. Si tiene una cuestión o problema legal específico, los titulares de pólizas de United (“UP”) le recomiendan que consulte con un abogado. Puede encontrar orientación sobre la contratación de ayuda profesional en la sección “Buscar ayuda” de www.uphelp.org. UP no vende seguros ni certifica, respalda ni garantiza ninguno de los productos, proveedores o profesionales de seguros identificados en nuestro sitio web. UP respeta y protege la privacidad de todas las personas que se comunican con nosotros. No vendemos ni compartimos nuestra membresía o listas de correo.