Si su apartamento o casa sufrió daños o se destruyó a causa de un evento catastrófico y usted tiene seguro de arrendatario, estos son los consejos dirigidos a ayudarlo a negociar una transacción justa y completa para su reclamación de seguro. Las pólizas de seguros de arrendatarios incluyen su nombre y la dirección de la propiedad de donde usted vive y típicamente ofrecen Cobertura de Propiedad Personal (Cobertura C), para cubrir los gastos de limpieza o reemplazar sus pertenencias, y la Cobertura de Pérdida de Uso (Cobertura D) es para gastos adicionales de vivienda que usted incurra hasta que encuentre una casa o apartamento de reemplazo.

¿Cuánta cobertura tiene usted?

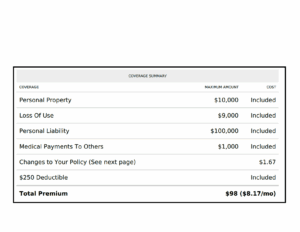

Declarations Page sample

La primera página de su póliza, llamada “Hoja de Declaración” (Declarations “Dec” page).

Mostrara cuánta cobertura tiene por sección y cualquier otra adicional (llamada “endosos” o “riders”) incluida en su póliza. Léela cuidadosamente. Una vez usted tenga un sentido general de la máxima cantidad de cobertura que puede recolectar de sus beneficios de seguro, enfóquese en descifrar el valor/cantidad de sus pérdidas.

Su póliza cubre el costo de limpieza o reparación de sus pertenencias (lo que usted se llevaría consigo si se mudara), más la cobertura por gastos adicionales hasta que relocalice en un lugar nuevo de arrendamiento. Si su propiedad arrendada fue destruida, lo más probable necesitará cada centavo de los beneficios disponibles. Si su hogar sufrió daños, el valor/ cantidad de daños puede o no llegar al máximo de beneficios disponibles.

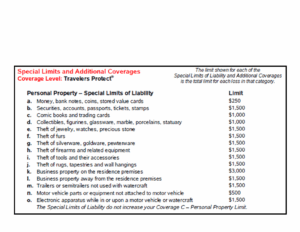

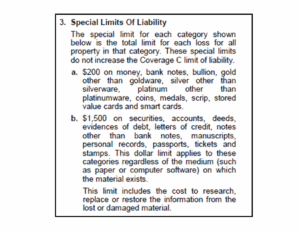

Cobertura C (Propiedad Personal o Contenido) incluye los beneficios que tiene derecho para limpiar o reparar sus pertenencias o “cosas”. La Cobertura C podrá también incluir sub-limitaciones especiales que indicarán la cantidad total que su asegurador pagará por cada categoría. Las sub-limitaciones típicamente están enumeradas en letras pequeñas en su póliza. Su póliza también podrá incluir “riders” que proveen cubiertas adicionales. Algunas limitaciones comunes a contenido incluyen:

-

-

-

- Dinero: $150 – $500

- Seguridad: $1,000

- Propiedad de Negocio: $500- $2,500

- Remolques: $1,000

- Computadoras/Equipo Electrónicos: $5,000

-

-

Cobertura D (Pérdida de Uso o Gastos Adicionales de Vivienda) incluye los beneficios que tiene derecho debido a la pérdida del uso de su alquiler para que su hogar mantuviera el estándar normal de vivienda. La cobertura y limitaciones puede variar por compañía, así que verifique su hoja de declaraciones y las letras pequeñas en la sección de Límites de Pérdida de Uso. Podrá ver que hay límites de cantidad de dinero, límites de tiempo, límites de dinero y tiempo o “Pérdida Sostenida Actual”.

Ejemplos de Coberturas Básicas

¿Qué debe saber usted sobre la presentación de su reclamación?

Si su casa de alquiler sufrió daños o fue destruida, presente su reclamación al seguro lo antes posible. Si su propiedad no sufrió daños, es posible que se aplique su cobertura de ALE (Gastos de Vivienda Actuales) si fue desplazado debido a un desalojo obligatorio (a menudo con un límite de dos semanas). Si la comida en su refrigerador se echó a perder debido al desastre que provocó una interrupción en el suministro eléctrico, consulte su póliza para ver cuándo son los términos para interrupción de suministro eléctrico. Comuníquese con el departamento de seguros de su estado para averiguar cómo contactar a su compañía de seguros.

Una vez que presente su reclamo, solicite una copia completa de su póliza. La póliza incluye la página de “declaración” en el ejemplo anterior, pero también incluirá la póliza/contrato de seguro y todos los endosos que explican cómo la póliza paga su reclamo, qué tienen que hacer y cualquier exclusión o limitación que se aplique a su situación, incluidos

los sublímites especiales. Si necesita ayuda para solicitar su póliza, use la carta modelo de UP en www.uphelp.org/samples.

La documentación es clave, así que presente sus solicitudes de forma clara y por escrito. Explique lo que necesita, cuando lo necesita y por que tiene derecho a recibirlo. Lleve un diario de reclamaciones y registre con quien habló, cuando llamó (fecha/ hora), que se dijo. Mantenga todo su papeleo organizado y en conjunto. También lleve notas sobre las comunicaciones con su arrendador. La Ley de Prácticas Justas de Liquidación de Reclamos de California describe los estándares de manejo de reclamos que su aseguradora debe seguir. Incluye 15 días para responder a las comunicaciones (por correo electrónico, carta o llamada telefónica), 40 días para pagar o denegar su reclamo, y si no pueden tomar una decisión, deben enviar una carta indicando lo que necesitan de usted para tomar una decisión, cuánto tiempo necesitan para tomar la decisión.

Consejos Para Reclamaciones de Pérdida de Uso/ Gastos Adicionales de Vivienda:

Una vez que su reclamo esté abierto, solicite un adelanto de su Cobertura D, Pérdida o Uso o Gastos Adicionales de Vivienda Adicionales (ALE). ALE paga el costo adicional por encima de lo que normalmente gasta para mantener su nivel de vida.

Por ejemplo, si normalmente paga $1,500 de alquiler por mes, pero ahora paga $2,000 por su alquiler temporal mientras espera que se repare su casa anterior, los $500 adicionales son un costo mayor. Si sus costos mensuales de alimentos eran de $500 pero ahora tiene que salir a comer y sus costos son ahora de $1,000, entonces los $500 adicionales son un costo mayor. Sin embargo, si su factura de servicios públicos era $150/ mes antes, pero ahora está incluida en su alquiler, entonces su aseguradora podría deducir eso ya que está ahorrando los $150/mes.

Tiene derecho a vivir con el mismo nivel de vida que tenía antes de la pérdida: la misma cantidad de dormitorios, baños, comodidades, aire acondicionado, tipo de vecindario, etc. Pídale a su aseguradora la lista de lo que cubren bajo ALE. Por lo general, cubre el millaje adicional debido al desplazamiento de la ubicación normal, las tarifas de “apertura” de la cuenta nueva en la vivienda temporal, las fotocopias y los gastos de envío por correo relacionados con el reclamo, los costos de mudanza, los costos de alojamiento de mascotas, entre otros.

Esta cantidad de cobertura que tiene aparece como “Cobertura D”. Si se hospeda con familiares o amigos, solicite un adelanto. Puede negociar con su compañía de seguros una cantidad basada en el valor justo de alquiler de la casa que perdió. Puede seguir reclamando ALE mientras esté en un alquiler temporal. La mayoría de las pólizas especifican “el menor tiempo necesario para reparar o reemplazar las instalaciones dañadas, o para que se establezcan en otro lugar”. Esta cobertura se detiene cuando regresa a su alquiler anterior o se instala en otro lugar de forma permanente.

Si bien las leyes del estado de California requieren que las aseguradoras ofrezcan ALE por un periodo de al menos 36 meses, la mayoría de las pólizas para inquilinos tienen límites mínimos y la compañía de seguros no está obligada a pagar por encima del límite establecido en su página de “dec”.

Consejos para reclamaciones de Contenido/ Propiedad Personal:

El próximo paso es hacer inventario de sus pérdidas de propiedad personal. Estas son sus pertenencias, aquellas que usted se llevaría con usted. Puede realizar la misma utilizando nuestra publicación de Consejos para Inventario del Hogar y Contenido en www.uphelp.org/pubs/home-inventory-and-contents-claim-tips. Para empezar, solicite un adelanto de su “Cubierta C”. Si usted sufrió una pérdida total y sus límites son bajos, pregunte (por escrito) por el relevo del requisito de inventario y por un “Pago/ liquidación de su contenido/límites de propiedad personal”. Si su compañía de seguros insiste en un inventario, ver precargada de UP en: www.uphelp.org/samples. Puede solicitar nuestra copia impresa “Manual de recuperación ante desastres y guía de inventario del hogar” enviando un correo electrónico a info@uphelp.org.

Su póliza puede tener límites o cláusulas adicionales en ciertas categorías de posesiones. Los límites de contenido común incluyen: dinero ($150-$500), valores ($1,000), propiedad comercial ($500-$2,500), equipo de computadoras/electrónicos ($5,000).

Algunos artículos no suelen estar cubiertos: automóviles, animales, pájaros y peces; propiedad de compañeros de cuarto; vehículos de motor y recreativos.

Es probable que su póliza de seguro le dé a la compañía de seguros el derecho de aplicar una “depreciación” a su propiedad al calcular lo que le deben. La depreciación es la deducción del valor de su propiedad al calcular lo que le deben. La depreciación es la deducción del valor de su propiedad personal debido al desgaste para dar cuenta de su antigüedad y condición inmediatamente antes de que fuera dañada o destruida. Es importante comprender tres cosas sobre la depreciación:

-

-

-

- No existe una fórmula fija, la depreciación es subjetiva y negociable.

- Algunos artículos no pierden valor debido a la antigüedad y no deben depreciarse.

- A veces, las deducciones por depreciación son recuperables, a veces no.

-

-

Una vez que presente una prueba de pérdida o inventario de su propiedad personal, su aseguradora debe enviarle un cheque por el valor de la “Lista Craig” de todo lo que esté sujeto a depreciación. Los errores de los ajustadores son comunes y rara vez a su favor. La Ley de California requiere que su compañía de seguros deprecie su propiedad personal en función de la edad y la condición, así que retroceda si un ajustador está tratando de depreciar todo en un porcentaje establecido en todos los ámbitos, o reduzca el valor de los artículos que estaban en excelentes condiciones. Asegúrese de guardar todos sus recibos.

¿Costo de Reemplazo o Valor Real en Efectivo?

Después de una pérdida, su aseguradora le emitirá un cheque por el contenido destruido utilizando el valor real en efectivo. El valor real en efectivo es el valor de su propiedad justo antes de la pérdida. En California, la mayoría de las pólizas para inquilinos brindan cobertura de costo de reemplazo, pero no todas. Asegúrese de buscar un endoso de costo de reemplazo en su póliza y página de declaraciones. El costo de reemplazo es igual al monto que le costará reemplazar sus pertenencias como nuevas después de la pérdida. Si tiene cobertura de costo de reemplazo, tendrá la oportunidad de reemplazar los artículos y enviar recibos a su compañía de seguros por la diferencia entre el precio que cuesta reemplazar el artículo en dólares de hoy y el monto del valor en efectivo real inicial (lo que le pagaron después de aplicar la depreciación). Si ha sufrido una pérdida total y sus límites son bajos, puede evitar este proceso solicitando (por escrito) una exención del requisito de inventario y un “retiro de efectivo/liquidación de sus límites de contenido/ propiedad personal”.

¿Cuál es el resultado final?

Le recomendamos que considere su reclamo de seguro como una negociación comercial y adopte un enfoque proactivo para cobrar todos sus beneficios. No conoce el proceso, pero paga por la cobertura y el servicio de reclamaciones y tiene derecho a un trato justo. Lleve un diario, haga un rastro en papel. Comuníquese por escrito por correo o correo electrónico tanto como sea posible. Sea cortés, pero asertivo. Déle a su compañía de seguros la oportunidad de hacer lo correcto, pero no será fácil. Es su obligación cooperar con su aseguradora para proporcionar información sobre lo que perdió y lo que necesita. Aunque su póliza de seguro es un contrato legal, no tenga miedo de solicitar excepciones o extensiones y si su interpretación de su póliza es razonable, apúntala. Finalmente, recuerde que la recuperación es un maratón, no un sprint, y United Policyholders está aquí para ayudarlo. www.uphelp.org

La información presentada en esta publicación es para fines informativos generales y no debe tomarse como asesoramiento legal. Si tiene una cuestión o un problema legal específico los titulares de pólizas de United (“UP”) le recomiendan que consulte con un abogado. Puede encontrar orientación sobre la contratación de ayuda profesional en la sección “Buscar ayuda” de www.uphelp.org. UP no vende seguros ni certifica, respalda ni garantiza ninguno de los productos, proveedores o profesionales de seguros identificados en nuestro sitio web. UP respeta y protege la privacidad de todas las personas que se comunican con nosotros. No vendemos ni compartimos nuestra membresía o listas de correo.

Agradecemos y reconocemos a Merlin Law Group por traducir la publicación original de Consejos para reclamos de seguros para inquilinos de United Policyholders al español.

© 2021 Titulares de pólizas de United/United Policyholders, Todos los derechos reservados. Sitio web: www.uphelp.org | Correo electrónico: info@uphelp.org

Número de identificación fiscal federal: 94-3162024

For the English version, please click here.